dafa888bet娱乐场官网点击下图进入官网:

dafa888bet娱乐场官网点击下图进入活动:

dafa888bet娱乐场官网点击下图进入领取彩金:

(财新】【专栏作家王龙)锥度,美联储的量化宽松政策于2013年开始,中国央行必须将会开始下降,在2014年中期人民币升值预期已经逆转。从2014年到2016年,人民币汇率贬值约3.4%、6%和6%。但人民币汇率在2017年“良好的开端”,从6.97年上升到顶部6.83年左右,。是否人民币贬值趋势被逆转?中央银行在利率或汇率?作者认为,在2017年,人民币贬值预期仍然存在,但根据国际形势和银行间和账户余额,慢热钱流动压力,下行压力动力,作者预计下半年下行压力释放窗口,未来央行可能收紧流动性过剩,一定程度上提升传播抑制贬值预期中国和美国。

,内部原因:折旧贬值预期

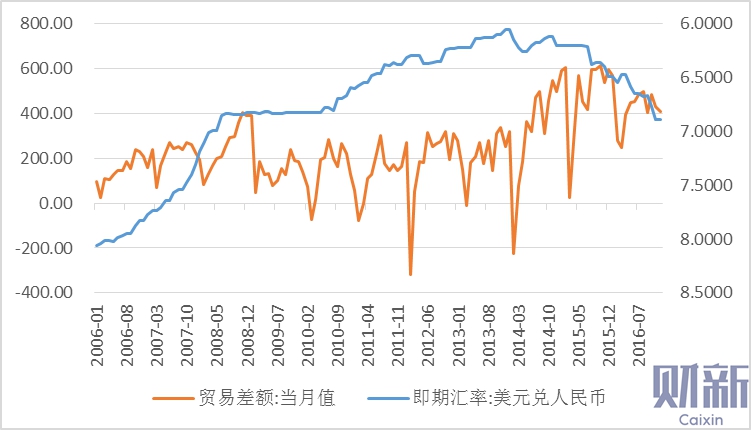

在2015年和2016年,中国外汇储备减少512美元。60亿年和319美元。80亿年分别人民币汇率面临更大的下行压力。如果从经常账户,中国的高贸易顺差,基本面不支持人民币继续贬值。年度进出口贸易顺差在5100亿年的5100亿美元。但是边际贸易顺差递减,从61美元。20亿年2015年10月峰值边际递减40美元。70亿年到2016年12月。从的角度来看,折旧压力并非来自我们国家的进出口贸易。第二,从2013年到2016年9月,中国外债限额:863.10亿年,895年。50亿年,1.4162万亿年和895年。50亿年,从外债额度变化,也大幅削减外汇储备和汇率的关键因素。

图1:货物贸易和人民币汇率的平衡

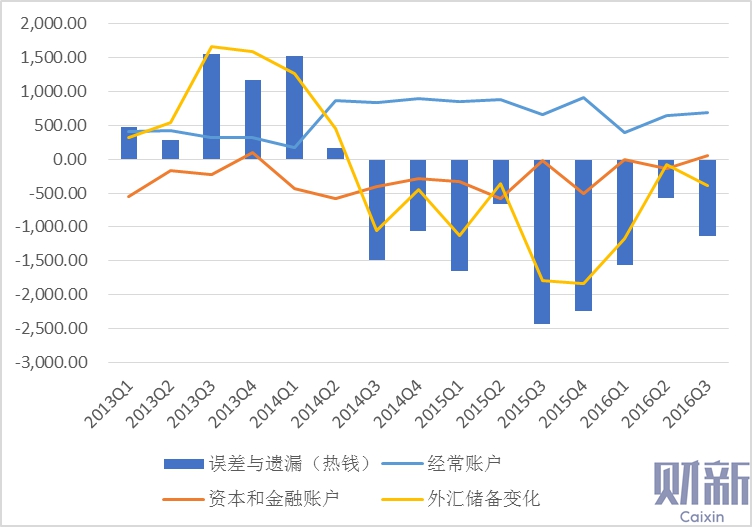

图2:国际收支账户与国际热钱资本的趋势(数据来源:国家外汇管理局)

图2:国际收支账户与国际热钱资本的趋势(数据来源:国家外汇管理局)

检查国际收支,热钱外流势头,但人民币汇率仍在经过一段时间的压力。观察资产负债表有几个特点:(1)从2013年到2016年,经常账户和资本账户盈余和赤字分别两个保持顺差之和;。

(2)外汇储备从增长下降,2014年第三季度以来,下降最快的“升值”811后三个季度:2015年第三和第四季度2015年和2015年第一季度;。(3)从国际收支是一个粗略的计算错误和遗漏项(热钱)对于一些异常通道出口资本(如地下银行,贷款资格TR年代频道,等等。),可以看到在图2中,2014年前大量热钱流入套利(力量+高投资回报率的人民币汇率),2014年后,人民币汇率升值预期被逆转,热钱通过各种渠道和退出,但热钱流出趋势。总之,我国高贸易顺差,基本面不构成贬值压力,人民币贬值的压力:(1)贸易顺差主要来自贬值预期边际。(2)自2014年以来,中国在GDP加速下降,实体经济,产能过剩,投资回报率下降,导致中国的投资回报的吸引力不够,相对于美国和人民币升值,有效汇率被高估;。

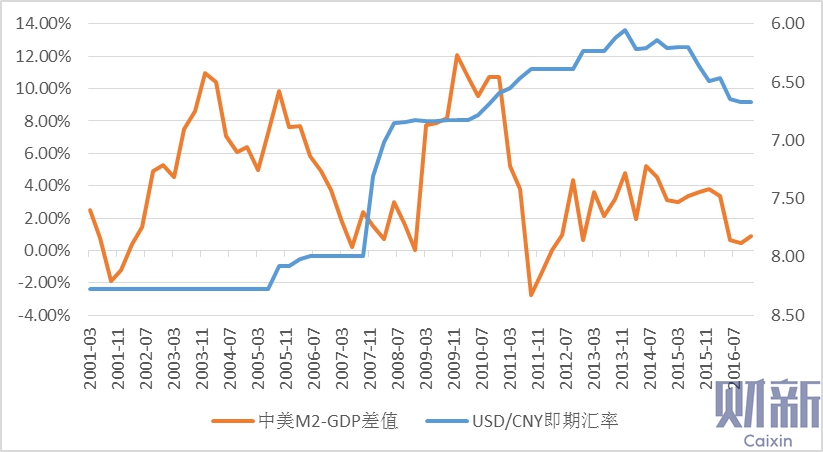

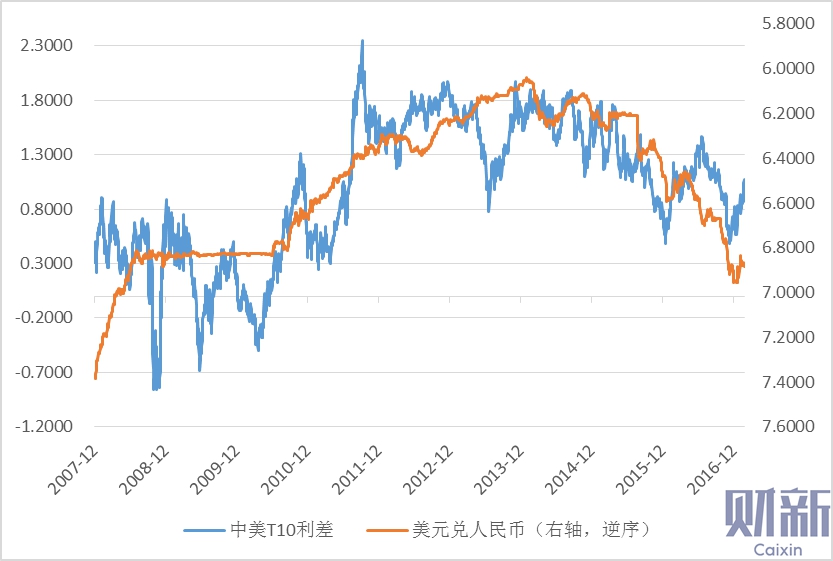

平方米(3)连续多年的两位数增长,流动性过剩(M2 - GDP增长)增长过快导致资本市场收益率大幅下降,利差大幅收窄,中国和美国自2012年以来,GDP高M2 -中国和美国的差异往往对应于更大的下行压力人民币(如图3);

因此,早期8元人民币。28约35%上升到最高的6。

05年,商品的相对价值包不平衡,中国叠加释放大量流动性过剩的货币(M2 -国内生产总值),缩小,传播亮点的下行压力

图3:M2 -区别即期汇率之间的相关性和更高的国内生产总值(GDP)(来源:彭博社)。中短期而言,两国的美元/人民币汇率相对于投资回报(传播)的中国和美国,长远来看,这两个国家相对综合国力,政治稳定、经济发展和长期的投资回报。作者认为,在2017年,人民币汇率测试,主要通过贬值预期面临着海外投资的企业和个人压力(隐藏)的人来说,未来美元指数从两个方面,中央银行利率的货币政策因素。第二,美元贬值外部冲击:中期指数反弹。

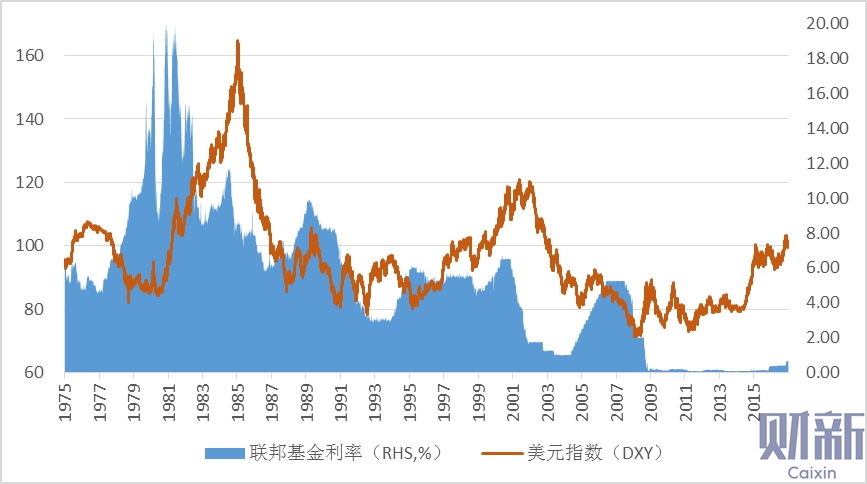

在2017年年初,美元指数从去年的103人。8 99降至最低。2,目前稳定在100附近,最近美元指数下跌主要是压倒了经济秩序的不确定的原因。最近发布了一份“七个国家禁止“特朗普,愤怒的德国和中国为汇率操纵国,退出TPP,废除奥巴马医改和一系列市场长期美元信心崩溃。作者认为,美元指数短期仍有可能,但规模有限。

短期可能受益于提高利率和政策的实施,看到可能加速前很长一段时间。

(1)循环,美元指数通常落后于联邦公开市场委员会率达到最高,当前U。年代。基本为好,如果年底利率3%,那么当前仍处于早期提高利率,因此在中期美元指数仍然是机遇;。(2)长期来看,美元指数历史上两大顶级崛起很难超越前两个。目前的你。年代。占全球GDP的24%,比里根首次大顶级美元(36%的指数高达165美元)和克林顿时期第二大美元(32%的指数高达120美元)。作者预计,如果政策特朗普(减税和基础设施)顺利实施和效果好,美元指数并不是不能超过110,在正常情况下,或成为一个110美元指数是一个重要的阻力水平。特朗普逻辑由市场和影响逐渐消化,美元指数趋势最终将回归基本面,货币政策和财政政策,今年还两次判断利率,并增加了窗口在今年下半年,美元指数走强可能会在第二季度。首先,核心通货膨胀率低于通胀目标很长一段时间,不支持快速增加利率。

根据2016年12月,根据联邦公开市场委员会会议记录结束联邦公开市场委员会的2019年的3%,2017 ~ 2019年的平均利率三次,每次25个基点。但目前的经济基本面,而积极的,核心通货膨胀率(PCE)仍低于2%,小时工资增长缓慢,失业率最近性能差(4。

8%,2016年11月和12月4日。6%和4.7%),因此美联储不需要过快提高利率。

其次,财政政策需要低息环境支持,再次(通货再膨胀)通胀压力减弱,不支持的快速增加利率

目前的你。S。外国债务总额超过GDP100 %的水平,“减税和基础设施”政策需要改善财政赤字,提交的方法,以及当前政府和国会之间的“财政悬崖”悬而未决,联邦政府一再触及国会预算限制。最后,美元指数短期可能打击胜过减税。2月9日,特朗普和航空企业领导,说:”全面降低企业税收负担,我们行动的速度远比原计划早”,这将是自1986年以来最大的税收政策。

新的税收政策将刺激经济增长,推动美元指数

图4:美元指数(数据来源:彭博社周期和周期。因此,在2017年,美元指数可能复制2016年,货币政策和财政政策成为关键因素2017年的美元指数的走势下半年,美国联邦储备理事会(fed,美联储)可能收紧货币政策以支持美元指数在下半年的强,但特朗普的一百天“减税”如果迅速实施新政,那么肯定会短美元指数?反过来看人民币汇率,上半年的下行压力有点慢,下半年的贬值压力,短期可能会影响胜过减税等。

第三,中央银行内部决策:汇率或利率

从的角度来看最近央行的货币政策实现边际收紧趋势,提高利差,有助于稳定人民币贬值预期。作者在前一篇文章“。汇率和利率谜题:中国和美国将传播颠倒。”所提到的,在2017年美国小鹰,少在鸽子,中国和美国的收益率超过50个基点,有利于稳定人民币贬值预期,抑制风险的资本外流。

图5:传播和人民币即期汇率(来源:彭博社)。近期央行收紧货币政策,利率曲线向上,支持人民币汇率:(1)在内部,2016年第三季度货币政策报告,全面落实“能力、库存、去杠杆化,降低成本,短板”五大任务,合理充足的流动性的同时,注意抑制资产泡沫和防范金融风险。过度宽松的货币政策环境导致金融资产泡沫的风险,2015年股市泡沫,例如,在2016年房地产泡沫和过去的债券市场泡沫,中央银行需要保持一个中立的适当从紧的货币政策挤压泡沫,降低风险。

(2)外国,需要收紧货币政策,抑制过剩的流动性,改善中美之间的利差,抑制贬值预期

在2014年中期直到现在,累计折旧的人民币汇率超过15%,目前中国虽然基本面不支持人民币的大幅贬值,但贬值预期仍然较大,超过一年期掉期增至1200(2016年12月到2016分)。

作者希望中性于2017年在中国收紧货币政策,中央银行使用各种调整流动性工具,短端逐渐收紧流动性,稳定的长边利率预期。利率在2017年,美国联邦储备理事会(美联储,fed)预计下半年的2倍,可能弱于市场预期。中国和美国的货币政策差异化缩小,有利于折旧将缩小。4、。2017元人民币贬值压力仍然存在,但贬值势头有望在下半年发布的价值,中央银行可能会收紧流动性,国内利率曲线向上,保持适当的传播与中国稳定的人民币贬值预期。

首先,边缘,人民币汇率的影响是最重要的两个因素:财政政策的特朗普+美联储的货币政策。1(1)当前的核心通货膨胀率。

在长期通货膨胀率低于7%,虽然基本良好,但乔布斯趋于饱和,小时工资增长缓慢,快速上涨动力不足,作者在2017年预计将两次提高利率,并增加了窗口可能在6月和12月,美元指数对应概率在今年下半年。(2)但政策可能超过美元指数意外,特朗普如果快钱的减税政策,美元指数可能早于走出一波更高的价格。

(3)其他外部因素,如欧洲政治选举和地缘政治风险,荷兰法德选举可能引发美元多头,美元指数可能会更新